「嫁ブロック」や「旦那ブロック」、「親ブロック」などなど、世の中には様々な「ブロック」が存在します。

特に、過去からずっと続いてきた伝統(?)を変えようとすると、必ずと言っていいほどブロックされますよね。

今回の記事は、その中でも「資産運用」に対するブロックがテーマのお話です。

私は今でこそ、「自分はかなり金融リテラシーが低かったんだ・・」ということに気がついたわけですが、それまでは自分がまさに「ゆでガエル」になっていることにすら気がついていませんでした。。

時間は有限です。

過ぎた過去を嘆いても仕方がありませんので、これからどうすべきか?を考える必要がありますよね。

そんな中、いざ資産運用を始めようと思っても妻から思わぬ大反対を受けてしまうケースは多いのではないでしょうか。

私も多分に漏れず大反対を食らった一人なのですが、コツコツ努力を積み重ねた結果、今では家族全員が資産運用をするようになりました。

この記事では、妻が投資に反対していた理由と、それらに対して私がどのような行動を取ったのかということについて過去を振り返りながら解説していきます。

家族に反対されていてなかなか資産運用を始められない・・と悩んでいるあなたへの一助になれば幸いです。

それでは早速いってみましょう!

妻が投資に反対した理由3選

投資を始めようかな~と妻に相談したのは、2020年3月のコロナショックからちょうど約1ヶ月後のことでした。

暴落している今こそ大チャンスだ!と思ったのです。

ところが我が家では毎年多くの保険料を支払っており、なかなか首が回らない家計状態でした。

そして妻は相談したその瞬間に感情的に…。

いわゆる「嫁ブロック」に遭遇してしまったわけです。

その後も幾度となく相談を持ち掛けるものの、ことごとく返り討ちにあっていました。

主な反対理由は次の3つです。

❷なんか難しいしよく分からない!

❸元本保証じゃないなら減る可能性もあるでしょ!

あなたもこんなことを言われてはいませんか?

ここからそれぞれの反対理由について、その背景を紐解いてみましょう。

反対理由❶「周りの知り合いは誰もそんなことやってない!」

人と違うことをするのを嫌がる人は割と多いと思います。

同調圧力を強く受けるタイプであり、言い方を変えると非常に協調性のある人ですね。

「みんなやってる=正しい」

「誰もやっていない=間違っている」

といった価値基準からこのような反論が飛んできます。

反対理由❷「なんか難しいしよく分からない!」

資産運用というと、どうしても数学的な要素が大きくなります。

なので算数が苦手だと、本当にチンプンカンプンになると思います。

あとは社会とも密接に関係しているので、社会に対するある程度の理解も必要となります。

そういうゴチャゴチャした数字や社会状況をいくら説明したところで「うーん、よく分からないし無理っ!」となります。

反対理由❸「元本保証じゃないなら減る可能性もあるでしょ!」

最後はこれ。

「元本保証じゃない=資産が減る!」です。

投資とはリスク商品を保有することなので、当然ながらその可能性はあります。

一方で、リスクはリターンの裏返しであり、ノーリスクでリターンが得られるほど世の中甘くはありません。

私たちの親世代は、元本保証の銀行預金をしていれば勝手にお金が増えたという時代を生きてきました。

そしてバブル崩壊を経験し、私たちは「銀行預金こそが安心!安全!最強!」と親世代から教え込まれてきました。

そういった時代背景もあるので、抵抗感を示すのは無理もないのかもしれません。

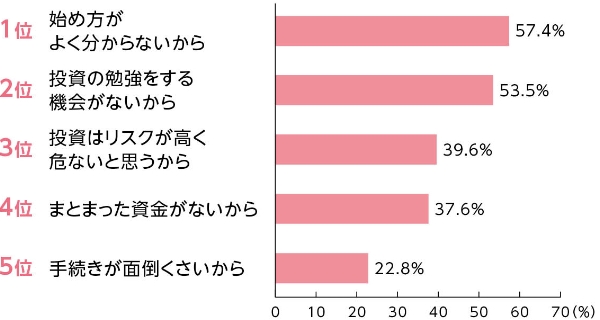

世間一般の投資への反対理由は?

話は変わりますが、世間一般の女性はどういう風に考えているのかを見てみましょう。

参考資料として大和証券のサイトに、20代~40代の女性に 「なぜ投資をためらうのですか?」と質問した結果が載っていましたので引用したいと思います。

※All About20~40代女性、投資未経験者アンケートデータより(2021年2月実施。n=101)

我が家とはまた違った傾向がありましたので、やはり各家庭ごとに対策をカスタマイズする必要がありそうですね。

ご覧のように「分からない」「よく知らない」という【不安】によってネガティブな印象を持たれていることが想像されます。

逆に考えると、この【不安】を解消してあげることがカギとなりそうです。

その前に解決すべき課題はありませんか?

上記のように、資産運用開始をブロックされている理由はいくつか考えられますが、その前に解決すべき課題はありませんか?

私は以下に示す3つの課題を特定し、コツコツ解決していきました。

課題❷保険など各種固定費の見直し

課題❸信頼残高を貯める

課題❶余剰資金をどうやって生み出すか

投資は余剰資金で行うのが鉄則ですので、まずは余裕を持った家計にすることが重要です。

よく言われるのが、「収入を増やし、支出を減らし、そこから生まれる余剰資金を運用に回す」というものですね。

私の場合は今まで以上に日々の仕事に打ち込むようになり、その結果ボーナスをより多くもらい、高評価をもらったり昇格したりして収入を増やすことができました。

そして煙草やお酒をやめ、多くの無駄な支出を減らすよう抜本的な家計の見直しを行いました。

課題❷保険など各種固定費の見直し

無駄な支出は数えればキリがありませんでした。

その中でも最もインパクトが大きかったのが保険の見直しです。

我が家では、生命保険や医療保険など、全部で約100万円/年を保険料として支払っていました。

ですがそこから貯蓄型生命保険は全て払済にし、払済にできないものは解約して返戻金を受け取りました。

生命保険は掛け捨て型の収入保障保険に新規で加入し、医療保険も解約して全労済の掛け捨て型保険に加入しました。

課題❸信頼残高を貯める

家計の改善も大切ですが、それよりももっと大切だと思うのが「信頼残高」です。

普段の言動の積み重ねは、良くも悪くも影響力大です。

私は、妻が何を考え何を望み、何が不安なのか等をよく聴くようにしました。

自分本位で考えを押し付けようとするのではなく、全員が不安なくハッピーでいられるよう意識してコミュニケーションを取ることで、お互いが歩み寄ることができたんじゃないかと思います。

「信頼残高」が少ない状態では、いくら正しいことを言ったとしても聞く耳を持ってもらえませんからね。

妻に納得してもらうための具体的な5ステップ

では最後に、投資について妻に納得してもらった具体的な5つのステップをご紹介します。

❷意見する際には根拠となる書籍を引用する

❸PowerPointで素人でも分かる解説資料を作りプレゼンする

❹YouTube動画を一緒に視聴しながらお勉強

❺妻の不安を解消しつつメリットも説明

それぞれについて解説していきますね。

ステップ❶無駄な固定費=損失だと認識してもらう

上記でお話したように、投資は損する可能性があるのでイヤだ!という意見に対しては、本来必要のない固定費を支払い続けることもまた損失だということを説明しました。

特に貯蓄型生命保険については、満期を迎えて解約返戻金が増えるタイミングでの利回りを計算し直しました。

そして、「資産形成としては利回りが低すぎ」であり「生命保険の内容も割に合っていない」ので、「資産形成」と「保険」は分けるのが理にかなっている点を伝え続けました。

保険の見直しをどう進めていったのかについては、≫過去の記事 をご覧ください。

※他にも無駄な固定費はたくさんありましたが、ここでは割愛します

ステップ❷意見する際には根拠となる書籍を引用する

聞く耳を持ってもらえない背景には、「そもそもあなたはお金の専門家じゃないでしょ?」という考えがあったように思います。

なので私は、何冊も書籍を読んで勉強したり、複数のインターネットサイトを調べたりして自らの知識を向上させました。

そして、何か意見を言うときには、「私の主観として」ではなく、「書籍Aにも書籍Bにも書籍Cにも同じことが書いてあってね」とか、「〇〇さん(親族や共通の知人の名前)も同じこと言ってたよ」と第三者の意見として伝えるようにしました。

ステップ❸PowerPointで素人でも分かる解説資料を作りプレゼンする

そうこうしているうちに、口頭でいくら伝えてもイメージができないという場面に遭遇するようになります。

私はこのタイミングで、PowerPointを使ってオリジナルの解説資料を作り、テレビにつないで妻にプレゼンテーションしました。

ネットを探せば、ドルコスト平均法やインデックス投資を分かりやすく説明するための材料をたくさん手に入れることができます。

それらを組み合わせて、我が家にピッタリのプレゼン資料を作るのです。

ポイントとしては、素人でも分かるようなとても簡単な内容にすること。

少しでも「なんか難しいな・・」と思われると先に進めなくなります。

ステップ❹YouTube動画を一緒に視聴しながらお勉強

口頭で説明し、さらにPowerPoint資料でプレゼンしても、それでも妻の不安は消えません。

「ほんとうなのかなぁ?」「このひと何か騙されてない?」などと、まだまだ懐疑的です。

そこで次の一手として「一緒にお勉強」という対策を取りました。

これは、投資初心者向けのYouTube動画を一緒に視聴するというもの。

ポイントは先ほどと同様、「難しくない」「分かりやすい」です。

動画を途中で止めて、内容の確認をしたりディスカッションをしてみるのもGoodです。

私は、両学長と中田敦彦さんの動画を教材として使わせてもらいました。

ステップ❺妻の不安を解消しつつメリットも説明

ここまでくると、「何となく分かってきたかも」という段階になっているかと思います。

でも、まだ不安なんです。。

そこで、ぶっちゃけ何が一番不安なのか聞いてみたところ、「老後ちゃんと生きていけるか不安」という答えでした。

まさに、今まで妻にさんざん説明してきた「つみたてNISA」は老後の資産形成を目的とした制度なので、そのことをもう一度説明し、ついに納得してもらうことができました。

非常に多くの時間と労力を費やしてきましたが、ここまで到達するのに8ヶ月程かかったと思います。

まとめ:妻が投資に大反対!反対する3つの理由と納得してもらえた方法を5ステップで解説!

このようにして我が家でも資産形成が始まったわけですが、そうこうしている間に市場はコロナショックから急回復したため、株価上昇の恩恵を受けることはできませんでした。

でも別にいいんです。

我が家の資産形成は「長期」「分散」「積立」でゆっくり行うという方針なので。

最後までご覧いただきありがとうございました。

コメント